|

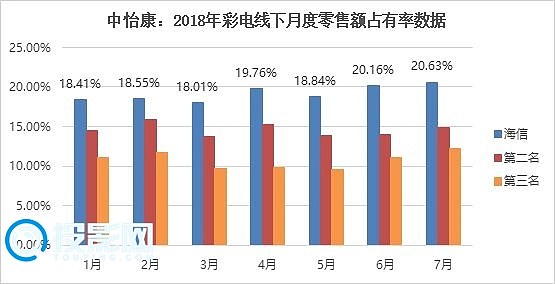

据中怡康数据显示,海信电视6月和7月两个月的销售额占有率均超过20%,7月份还创出20.63%的历史新高。——连续两个月突破20%的销售额占有率,这个数据的意义是什么呢?自八十年代末,我国彩电市场品牌多元化以来,这是首个自主品牌有这样的成绩——即便是外资品牌,也极少出现如此高的“单一品牌持续占比”。

或者说,现在海信的销售额20%,这是一个彩电过去三十多年历史很罕见的现象。异像背后,往往有者一个行业“历史性”的转折,有着行业规律本质性的变革。

品牌份额头部集中“海信彩电非特例”

在一种产品市场,头部品牌份额的集中并非罕见的事情。例如,在空调市场格力、美的的强势,再例如手机行业苹果、华为在国内市场的份额价值……现在,这种情况开始出现在彩电市场,出现在家用显示行业,出现在这个几十年来,都以十几个品牌翻云覆水为主要特征的市场。

国内彩电市场目前已经形成海信和TCL的双龙头格局。海信的主要特点是产品份额高、附加值高;TCL的特点则是掌握有华星光电的上游资源、产业话语权强悍,尤其是随着本土面板业从追赶到并跑和超越的转折,TCL的上游优势会得到进一步提升。在国际市场上,本土品牌亦主要是海信和TCL在争夺三四名的排位,仅次于三星和LG,并与索尼同时位于第二梯队。

另一个家用显示行业,包括微投和激光电视在内的家用投影机市场,坚果和极米也形成双龙头格局。从销售额看二者几乎占据整个智能家用投影圈的8成份额。甚至,目前只有这两个品牌的产品能够覆盖较高亮度的智能微投产品“创新产品线”,是高价格智能微投产品销售的“唯二”品牌。

再例如,在家用显示的辅助设备,OTT智能盒子产品上,小米和天猫魔盒成为双寡头。而在5年之前,以高清播放、网络播放为主要功能的这些盒子产品还是“群雄涿鹿”的格局。一个每年千万台的零售产品市场,很快被少数两个品牌形成垄断优势,这在消费电子产品历史上可能都是第一次。

由此可见,如果说过去5年家用彩电、显示圈有什么“根本性”的行业趋势,那么份额的寡头化集中将是最具有历史意义的一个!

寡头形成的背后是“同质化”

彩电等家用显示行业份额向头部的集中,很多分析研究人士认为是“头部品牌竞争力”的强大导致。但是,这个结论忽视了一个最简单的事实:在任何情况下,任何行业的头部品牌都是竞争力优势的代名词,而且从强者恒强的角度看,这些品牌只要不出现内部的错误,他们的份额就应该伴随其竞争优势“不断提升”、甚至垄断。

但是,显然的事实是,大多数行业的头部品牌最终没有实现份额的不断提升,而是停留在了某一个“规模”之上。——是什么让所谓竞争力优势的“份额提升力量”在某一个份额占比上趋向于零了呢?从个别品牌看是产品创新的竞争,从整个行业看是产品差异度的变化。

一般的规律,一个行业越是产品差异度大、创新空间充足,越能容纳更多的品牌:因为这些品牌的产品都具有自己的特色和独有市场魅力。同理,一个行业越是同质化,能够留给不同品牌之间创造产品差异的空间越小,品牌份额则必然走向集中化。

例如,在功能机时代,国内市场以山寨品牌为代表,生存企业数量非常庞大。因为那时候的手机,创新频繁,功能迭代迅速,能够容纳更多的差异化产品。进入智能机时代,手机品牌无论是全球市场、还是国内市场进一步集中,一线品牌的全球销量均超过亿台。原因就在于,手机的创新除了UI就剩下配置——差异性的减少,使得单一爆款的规模上升、单一品牌的规模上升,市场对品牌数量的容纳性显著降低。

家用显示,彩电市场的规律也是如此。例如上半年彩电行业,作为一个经典爆款,行业分析人士认为小米32英寸电视几乎实现了“32英寸市场三者有其一”的成绩。考虑到32英寸的售价低廉,显然不能与海信55英寸等主导的产品线结构比“销售额”。但是,在单品线上的这种“头部集中效应”,却也被小米32英寸产品淋漓尽致的书写出来。

目前,平板电视的发展趋势非常类似于手机产品“屏幕成为最主要的外观占比”,核心的性能竞争由“配置堆料”决定,产品差异性显著下降。其市场能够容纳的品牌数量空间自然减少。反过来则是海信销售额跃上20%的头部集中效应。——这种规律也适用于智能微投、OTT盒子产品市场。

用市场营销的语言讲,这个规律就是“如果产品差异不大,消费者货比三家就足以;如果产品差异大,消费者可能要比较七八家品牌”——这就形成了“同质化”是导致彩电产品头部品牌份额集中的根本原因的结论。同时,互联网化的营销导致的市场透明度增加,则加重了这一市场份额集中的趋势。

彩电寡头时代,爆款经济或成营销中心

在彩电等家用显示产品的寡头格局日益形成,其市场份额分布日益“手机化”的格局下,必然意味着厂商们的市场活动行为出现新趋势。

比如,手机市场中的销售额第一寡头苹果,主要的营销精力并不在苹果这个品牌上,而是在某一具体的产品型号上——对于一个品牌数量有限的市场,往往产品型号数量也会降低(因为,单个品牌维持太多的产品型号,会形成品牌形象力的分散),即意味着单一型号产品销量的提升。以单一型号产品的份额销量为核心,就形成了“爆款”经济模式。

此外,考虑到彩电市场的特殊性:彩电按照显示尺寸分别形成的产品类要比手机大小屏幕多很多,这使得彩电市场能容纳的爆款数量也更多。在彩电行业头部品牌集中的背景下,2018年上半年也表现出小米的小尺寸、夏普的大尺寸等第二梯队品牌的“爆款”趋势。即按照尺寸线的品牌市场细分,在彩电市场会形成另一条“品牌份额集中”的线索。

因此,一个彩电企业就形成了“品牌竞争”和“爆款竞争”两个层面的份额争夺战。这需要彩电企业在市场营销上更具有智慧和灵活性,充分把握不同层次消费人群的需求,打造自己的“优势阵地”。

总之,彩电为代表的家用显示市场正在发生剧烈的行业规则变化。海信的20%的电视机销售额占比,只不过是这一轮行业变化的“小小结果”。在市场趋向寡头格局,以及市场还有新进入者准备分羹的双重压力下,一场行业洗牌可能已经在悄悄酝酿。结合智能彩电时代,产品对流量、入口和生态体系的需求,彩电行业或许迎来前所未有的“大开大合”式的变革。

|